De skapte Silicon Valley

July 5, 2013 Leave a comment

En fasinerende dokumentar om historien til Silicon Valley. Vel verdt å bruke en time på.

http://tv.nrk.no/program/koid24000911/de-skapte-silicon-valley

Med skråblikk på samfunn og økonomi.

July 5, 2013 Leave a comment

En fasinerende dokumentar om historien til Silicon Valley. Vel verdt å bruke en time på.

http://tv.nrk.no/program/koid24000911/de-skapte-silicon-valley

June 2, 2013 Leave a comment

Av jordens ca 7 mrd innbyggere, så er antall mennesker som lever under ekstrem fattigdom (har under $1,25 å leve for pr dag) redusert med 1 mrd de siste 20 år. 2/3 av reduksjonen kommer fra økte inntekter gjennom økonomisk vekst og 1/3 kommer fra omfordeling av inntekter som er skapt.

Kina står for 3/4 av reduksjonen, og landet har redusert andelen av befolkningen som lever under ekstrem fattigdom fra 84% til 10% de siste 20 årene. For den kommunistiske kjempen i øst så er dermed fattigdommen i hovedsak bekjempet med kapitalisme og frihandel mellom land.

Fortsatt lever det ca 1 mrd mennesker i ekstrem fattigdom, primært i India og Afrika. Også for disse er veien ut av fattigdom primært å skape økonomisk vekst. Den beste hjelp som kan ytes overfor disse fattige er derfor å bidra til at den global frihandelen styrkes.

May 20, 2013 Leave a comment

I en verden i konstant endring, så har suksess ofte vist seg å være hemmende på selskapers utvikling på lang sikt. Man er så god på det bestående at man ikke klarer å hensynta det kommende.

Microsoft synes nå å befinne seg i en slik situasjon. I markedet for operativsystemer til PC’er så har selskapet hatt en fullstendig dominerende posisjon. I dag bruker ca 90% av verdens PC’er en versjon av Windows. Samtidig er man fullt klar over at PC-markedet stagnerer til fordel for håndholdte løsninger som brett og smarttelefoner. Løsningen til Microsoft er å lage et ensartet og nytt operativsystem som skal kunne nyttes på alle plattformene, nemlig Windows 8. Reaksjonen fra markedet etter lanseringen har imidlertid ikke vært særlig oppløftende. I PC-markedet råder en oppfatning av frustrasjon og fremmedgjøring, samtidig som man gir inntrykk av å ikke beherske det håndholdte markedet.

Strategien til Apple, selskapets største konkurrent, har vært å holde disse markedene adskilt med to forskjellige produktløsninger. Hvis dette er en riktig strategi, så vil Microsoft fort kunne miste sin markedsposisjon.

May 9, 2013 Leave a comment

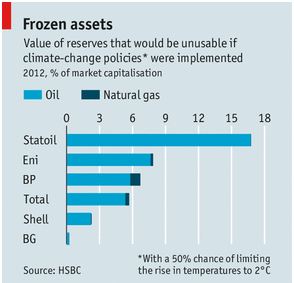

En sentral faktor i markedets verdsettelse av olje- og gasselskaper er størrelsen på selskapenes energireserver, og i hvilken grad den løpende produksjonen blir erstattet av nye funn. Selskaper med en erstatningsgrad på under 100% opplever at markedsverdien faller, mens det motsatte skjer ved erstatningsgrader over 100%.

I utgangspunktet fremstår dette som en logisk sammenheng, hvor reserver ses på som en indikator for fremtidige inntekter. Spørsmålet er imidlertid om sammenhengen mellom reserver og inntekter egentlig holder.

Anerkjente britiske forskningsmiljøer (Carbon Tracker og Grantham Research Institute ved LSE) har gjort beregninger på hvor mye CO2 som maksimalt kan slippes ut i atmosfæren frem til 2050 uten at gjennomsnittstemperaturen på jorda stiger med mer enn 2 grader (et nivå som er ansett som en slags konsensus på forsvarlig nivå for temperaturstigning). Denne karbonmengden, estimert til ca 1.000 gigatonn CO2 (GT CO2), blir betegnet som verdens “karbonbudsjett”.

International Energy Agency (IEA) estimerer at dagens påviste reserver av fossilbasert energi (olje, gass og kull) inneholder 2.860 GT CO2, nesten tre ganger så mye som det angitte karbonbudsjettet. Den mengden som overstiger karbonbudsjettet blir av de nevnte forskerne betegnet som “ikke-brennbare reserver”.

Hvis det er slik at verdens nasjoner vil komme til enighet om å legge de begrensninger som er nødvendig for at karbonbudsjettet ikke skal overskrides, så kan det fremstå som uforståelig at verdens olje- og gasselskaper stadig bruker større og større beløp for å avdekke flere reserver av fossilt brennstoff. Like uforstående kan det fremstå at selskapene blir premiert av markedet for dette gjennom økt markedsverdi når nye reserver påvises.

En forklaring kan være at markedet enten ikke tror på regnestykket for karbonbudsjettet, alternativt at man ikke tror at verdens nasjoner vil klare å komme til nødvendig enighet. Investeringsbanken HSBC (Global Research) har nylig hevdet at markedet i for liten grad har priset inn risikoen for at markedet skal påføres tiltak som begrenser etterspørselen. Grafen nedenfor illustrerer hvordan banken anslår at markedsverdien for ulike olje- og gasselskaper, herunder Statoil, vil bli påvirket:

April 16, 2013 Leave a comment

I følge Citigroup er “supersyklusen” for verdens viktigste råvarer over. En sammenhengende prisoppgang for råvarer i over ti år har ført til en betydelig overinnvestering i utvinningskapasiteten for en rekke råvarer. Moderate og tildels svake veksttall i verden gjør at Citigroup forventer at verden står foran en periode med overtilbud og lavere råvarepriser.

April 14, 2013 Leave a comment

I USA er innvandrere overrepresentert blant hvem som skaper nye arbeidsplasser i landet. Innbyggere født utenlands utgjør 1/8 av landets befolkning, mens de står bak 1/4 av nyopprettede hightech-selskaper.

Nye arbeidsplasser i hightech-selskaper har også større påvirkning på den samlede sysselsetting enn andre arbeidsplasser. For hver ny hightech-stilling vil det skapes ytterligere 4,3 stillinger i nærområdet på lang sikt. Denne multiplikatoren er tre ganger større enn for en arbeidsplass i industrisektoren.

Løpende tilførsel av kompetente og ressurssterke innvandrere har hatt stor innvirkning på den amerikanske økonomiske utviklingen. Politiske diskusjoner om å innskjerpe immigrasjonsreglene for å beskytte amerikanske borgeres posisjon i arbeidsmarkedet kan imidlertid fort vise seg å være en bjørnetjeneste.

(The Economist, 13. april 2013)

April 13, 2013 Leave a comment

I det siste tiåret har seks av de ti landene i verden med størst vekst vært afrikanske. Den delen av kontinentet som vokser sterkest er sub-Sahara, som har hatt en vekstrate på over 5% de siste tre årene. Nigeria og Kenya er de viktigste landene, med brukbart fungerende egenkapitalmarkeder med tilfredsstillende likviditet. For andre markeder i denne delen av Afrika er likviditeten svak.

(figur)

Investering bør gjøres gjennom regionale ETF’er eller aksjefond. Man investerer da i et kontinent som vil utvikle seg mot en økt regulering av økonomien, styrket rettssikkerhet, uavhengige sentralbanker og striktere regnskapsregler. Utsiktene for en slik utvikling er bedre enn tidligere.

April 12, 2013 Leave a comment

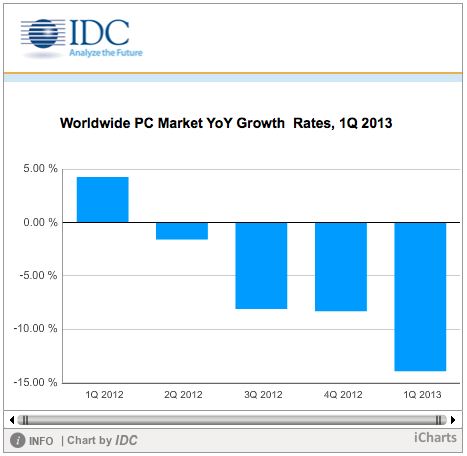

I følge nylig publiserte tall fra analyseselskapet IDC, så hadde salget av PC’er i verden sitt kraftigste fall i 3. kvartal 2013, siden selskapet startet sine målinger i 1994.

Trenden i salget av PC’er er negativ, og prognosene fremover er i følge selskapet ikke positive. PC Market Forecast to Decline for a Second Consecutive Year in 2013.

Årsaken til nedgangen er at forbrukere, som historisk har stått for omtrent halvparten av alle PC kjøp, i større grad har gått over til brett og smarttelefoner. I bedriftsmarkedet er imidlertid veksttakten som før, enn så lenge. Spørsmålet er i hvilken grad bedriftene vil følge den utvikling som synes å skje i forbrukermarkedet.

PC-produsenter som HP og Dell påvirkes klart negativt av utviklingen. Det samme gjelder ulike HW- og SW-produsenter som først og fremst leverer i PC-markedet, f.eks. Intel og Microsoft.

April 11, 2013 Leave a comment

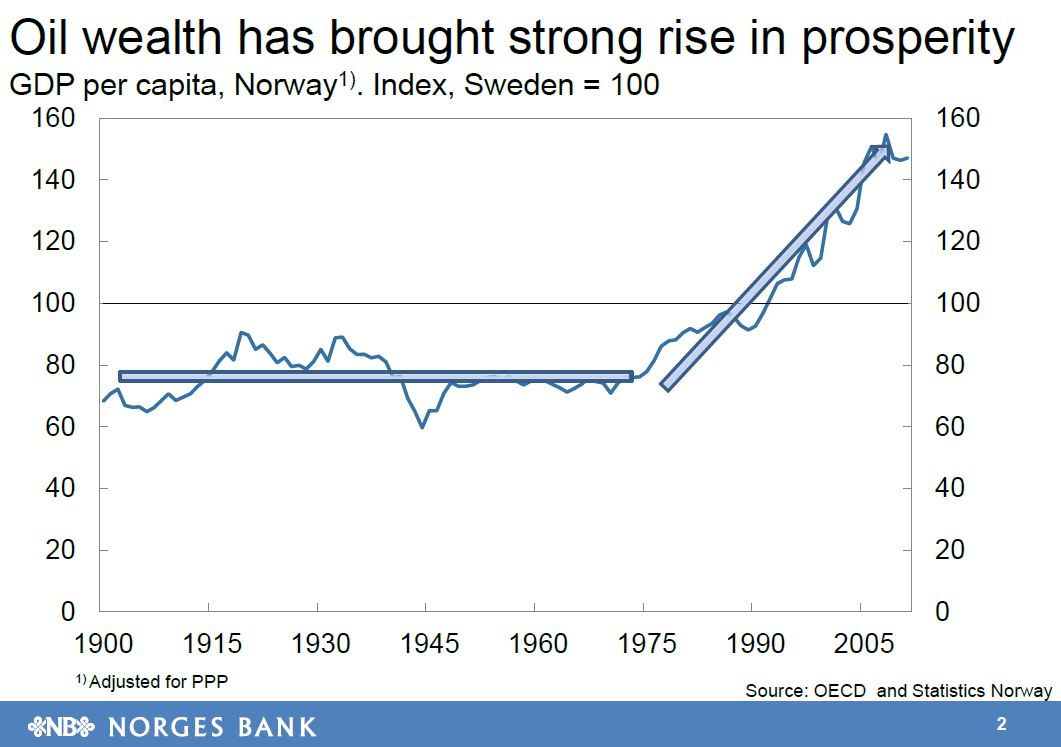

Sentralbanksjef Øystein Olsen holdt nylig en tale på Harvard Kennedy School (“Monetary policy and wealth management in a small petroleum economy”), hvor han bl.a. illustrerte den norske velstandsutviklingen knyttet til oljefunnet i 1969 på en god måte.

Figuren viser det relative inntektsnivået mellom Norge og Sverige. Frem til 1969, da det ble funnet olje i den norske delen av Nordsjøen, var dette inntektsnivået stabilt. Siden da har det norske inntektsnivået steget markant, først og fremst knyttet til de store inntekter fra oljeutvinningen.

Oljevirksomhetens økende dominans i norsk økonomi gjør også at petroleumsprodukter nå utgjør mer enn 50 prosent av norsk eksport. Denne konsentrasjonen rundt en næring gjør imidlertid at Norge blir mer sårbar for mulige fremtidige prissjokk på olje og gass.

April 10, 2013 Leave a comment

I årets april- utgave av Harvard Business Review (HBR Reprint R1304J) beskrives en stor statistisk studie som er gjort av børsnoterte amerikanske selskaper for å finne ut om det eventuelt er noen fellestrekk som går igjen hos suksessfulle selskaper.

For å filtrere bort statistisk støy, f.eks. at suksess er oppnådd mer av tilfeldigheter og flaks, så har man brukt den største databasen som har vært å oppdrive for formålet, med mer enn 25.000 selskaper børsnotert i perioden 1966-2010.

Suksess er definert ved langsiktig rentabilitet på totalkapitalen (ROA – return on assets). Selskapene er rangert etter langsiktig ROA, og de 10% med høyest langsiktig ROA er kategorisert som ‘Miracle workers’ og de påfølgende 20-40% som ‘Long runners’. De resterende er lagt i kategorien ‘Average Joe’.

I studien er det gjort undersøkelser av en rekke “klassiske” forhold som ofte blir fremhevet i ledelseslitteraturen som strategiske suksessfaktorer, uten at man har funnet noen signifikante sammenhenger for de fleste av disse. I følge forfatterne er det kun sammenheng mellom et fåtall strategiske faktorer og den suksess som oppnås. Forfatterne oppsummerer disse sammenhengene i tre regler:

Med få unntak har de suksefulle selskapene fulgt disse prinsippene ved alle sentrale beslutninger. I artikkelen beskrives disse reglene mer utførlig, samtidig som det brukes eksempler fra studien.

Fotballfaglig hjelpeverktøy for trenere av CSK J17

Med skråblikk på samfunn og økonomi.

Med skråblikk på samfunn og økonomi.

The Markets News and Analysis Blog