De skapte Silicon Valley

July 5, 2013 Leave a comment

En fasinerende dokumentar om historien til Silicon Valley. Vel verdt å bruke en time på.

http://tv.nrk.no/program/koid24000911/de-skapte-silicon-valley

Med skråblikk på samfunn og økonomi.

July 5, 2013 Leave a comment

En fasinerende dokumentar om historien til Silicon Valley. Vel verdt å bruke en time på.

http://tv.nrk.no/program/koid24000911/de-skapte-silicon-valley

May 9, 2013 Leave a comment

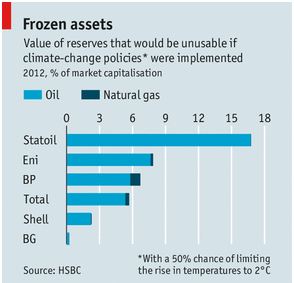

En sentral faktor i markedets verdsettelse av olje- og gasselskaper er størrelsen på selskapenes energireserver, og i hvilken grad den løpende produksjonen blir erstattet av nye funn. Selskaper med en erstatningsgrad på under 100% opplever at markedsverdien faller, mens det motsatte skjer ved erstatningsgrader over 100%.

I utgangspunktet fremstår dette som en logisk sammenheng, hvor reserver ses på som en indikator for fremtidige inntekter. Spørsmålet er imidlertid om sammenhengen mellom reserver og inntekter egentlig holder.

Anerkjente britiske forskningsmiljøer (Carbon Tracker og Grantham Research Institute ved LSE) har gjort beregninger på hvor mye CO2 som maksimalt kan slippes ut i atmosfæren frem til 2050 uten at gjennomsnittstemperaturen på jorda stiger med mer enn 2 grader (et nivå som er ansett som en slags konsensus på forsvarlig nivå for temperaturstigning). Denne karbonmengden, estimert til ca 1.000 gigatonn CO2 (GT CO2), blir betegnet som verdens “karbonbudsjett”.

International Energy Agency (IEA) estimerer at dagens påviste reserver av fossilbasert energi (olje, gass og kull) inneholder 2.860 GT CO2, nesten tre ganger så mye som det angitte karbonbudsjettet. Den mengden som overstiger karbonbudsjettet blir av de nevnte forskerne betegnet som “ikke-brennbare reserver”.

Hvis det er slik at verdens nasjoner vil komme til enighet om å legge de begrensninger som er nødvendig for at karbonbudsjettet ikke skal overskrides, så kan det fremstå som uforståelig at verdens olje- og gasselskaper stadig bruker større og større beløp for å avdekke flere reserver av fossilt brennstoff. Like uforstående kan det fremstå at selskapene blir premiert av markedet for dette gjennom økt markedsverdi når nye reserver påvises.

En forklaring kan være at markedet enten ikke tror på regnestykket for karbonbudsjettet, alternativt at man ikke tror at verdens nasjoner vil klare å komme til nødvendig enighet. Investeringsbanken HSBC (Global Research) har nylig hevdet at markedet i for liten grad har priset inn risikoen for at markedet skal påføres tiltak som begrenser etterspørselen. Grafen nedenfor illustrerer hvordan banken anslår at markedsverdien for ulike olje- og gasselskaper, herunder Statoil, vil bli påvirket:

April 12, 2013 Leave a comment

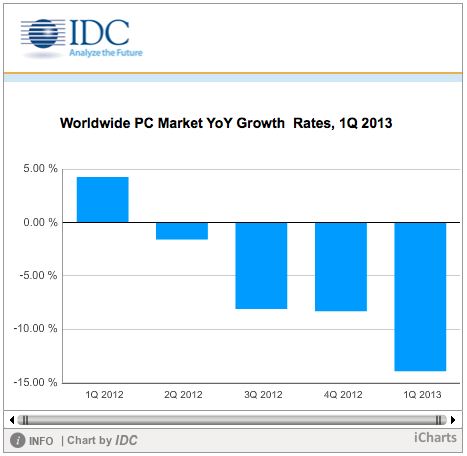

I følge nylig publiserte tall fra analyseselskapet IDC, så hadde salget av PC’er i verden sitt kraftigste fall i 3. kvartal 2013, siden selskapet startet sine målinger i 1994.

Trenden i salget av PC’er er negativ, og prognosene fremover er i følge selskapet ikke positive. PC Market Forecast to Decline for a Second Consecutive Year in 2013.

Årsaken til nedgangen er at forbrukere, som historisk har stått for omtrent halvparten av alle PC kjøp, i større grad har gått over til brett og smarttelefoner. I bedriftsmarkedet er imidlertid veksttakten som før, enn så lenge. Spørsmålet er i hvilken grad bedriftene vil følge den utvikling som synes å skje i forbrukermarkedet.

PC-produsenter som HP og Dell påvirkes klart negativt av utviklingen. Det samme gjelder ulike HW- og SW-produsenter som først og fremst leverer i PC-markedet, f.eks. Intel og Microsoft.

February 1, 2013 Leave a comment

Link: Google Redefines Disruption: The “Less Than Free” Business Model

Den normale forretningsmodellen er å ta seg betalt for det man har utviklet av produkter og tjenester. Konkurransefortrinn forsøkes etablert med strategier rundt kombinasjoner av pris og kvalitet.

I den senere tid har det kommet flere eksempler på forretningsmodeller som tilbyr gratis produkter og tjenester. Facebook er et nærliggende eksempel, hvor tjenesten tilbys gratis, og hvor inntekter hentes fra nettreklame. Hvis de alternative inntektskildene er tilstrekkelige til å dekke kostnadene, så er ‘gratis’ en kraftig forretningsmodell å bryne seg på hvis man er en konkurrent som er avhengig av betaling.

Google har imidlertid etablert en enda bedre forretningsmodell i markedet for operativsystemer for smarttelefoner, nemlig forretningsmodellen ‘billigere enn gratis’. Når produsenter av smarttelefoner skal velge operativsystem til sine modeller, så er alternativet fra Google ikke bare at Android kan lisensieres gratis, men også at telefonprodusenten gis en splitt i de reklameinntektene som Google får fra søk som gjøres fra de aktuelle telefonene. Telefonprodusentene får dermed i realiteten betalt for å velge Android. Foruten selve operativsystemet får de også andre Google-utviklede applikasjoner, som kart-tjenester, søkemoter mm. Bakgrunnen for at Google kan bruke en slik fortretningsmodell, er at alternative inntekter genereres gjennom en ytterligere styrket posisjon i det mobile søkemarkedet.

Kina utgjør nå det hurtigst voksende markedet for smart-telefoner, og over 50% av de smart-telefonene som selges i Kina er i den lavere priskategorien. Hvordan Googles ‘billigere enn gratis’ forretningsmodell har fungert kan vel best illustreres med følgende grafisk fremstilling:

Googles posisjon som eier av infrastruktur og informasjon vil være en like viktig strategisk posisjon i fremtiden, og for konkurrentene vil det være like utfordrende å konkurrere med billigere enn gratis.

Fotballfaglig hjelpeverktøy for trenere av CSK J17

Med skråblikk på samfunn og økonomi.

Med skråblikk på samfunn og økonomi.

The Markets News and Analysis Blog