Feilpriser markedet miljørisikoen i olje- og gasselskaper?

May 9, 2013 Leave a comment

En sentral faktor i markedets verdsettelse av olje- og gasselskaper er størrelsen på selskapenes energireserver, og i hvilken grad den løpende produksjonen blir erstattet av nye funn. Selskaper med en erstatningsgrad på under 100% opplever at markedsverdien faller, mens det motsatte skjer ved erstatningsgrader over 100%.

I utgangspunktet fremstår dette som en logisk sammenheng, hvor reserver ses på som en indikator for fremtidige inntekter. Spørsmålet er imidlertid om sammenhengen mellom reserver og inntekter egentlig holder.

Anerkjente britiske forskningsmiljøer (Carbon Tracker og Grantham Research Institute ved LSE) har gjort beregninger på hvor mye CO2 som maksimalt kan slippes ut i atmosfæren frem til 2050 uten at gjennomsnittstemperaturen på jorda stiger med mer enn 2 grader (et nivå som er ansett som en slags konsensus på forsvarlig nivå for temperaturstigning). Denne karbonmengden, estimert til ca 1.000 gigatonn CO2 (GT CO2), blir betegnet som verdens “karbonbudsjett”.

International Energy Agency (IEA) estimerer at dagens påviste reserver av fossilbasert energi (olje, gass og kull) inneholder 2.860 GT CO2, nesten tre ganger så mye som det angitte karbonbudsjettet. Den mengden som overstiger karbonbudsjettet blir av de nevnte forskerne betegnet som “ikke-brennbare reserver”.

Hvis det er slik at verdens nasjoner vil komme til enighet om å legge de begrensninger som er nødvendig for at karbonbudsjettet ikke skal overskrides, så kan det fremstå som uforståelig at verdens olje- og gasselskaper stadig bruker større og større beløp for å avdekke flere reserver av fossilt brennstoff. Like uforstående kan det fremstå at selskapene blir premiert av markedet for dette gjennom økt markedsverdi når nye reserver påvises.

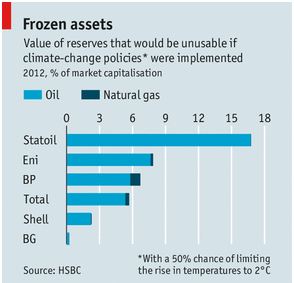

En forklaring kan være at markedet enten ikke tror på regnestykket for karbonbudsjettet, alternativt at man ikke tror at verdens nasjoner vil klare å komme til nødvendig enighet. Investeringsbanken HSBC (Global Research) har nylig hevdet at markedet i for liten grad har priset inn risikoen for at markedet skal påføres tiltak som begrenser etterspørselen. Grafen nedenfor illustrerer hvordan banken anslår at markedsverdien for ulike olje- og gasselskaper, herunder Statoil, vil bli påvirket: